1.はじめに

超高齢化社会に向かう日本の社会経済の変化に対応した改正民法について3回シリーズの第二弾をお送りします。

今回は「被相続人の死亡により残された配偶者の生活への配慮」についてです。

目次

1. はじめに

2. 配偶者居住権の創設

2ー(1). 配偶者居住権とは

2ー(2). 事例

2ー(3). 配偶者短期居住権

2ー(4). 固定資産税は誰が負担する?

3. 婚姻期間が20年以上の夫婦間における居住用不動産の贈与に関する優遇措置

3ー(1). ポイント

3ー(2). 改正前

3ー(3). 改正によるメリット

4. まとめ

2. 配偶者居住権の創設/令和2年4月1日施行

2-(1). 配偶者居住権とは

配偶者居住権とは、相続開始時に被相続人(=亡くなった方)の持ち家に同居していた配偶者は、遺産分割によって終身又は一定期間、その建物に無償で住み続けることができるとする権利のことです。

持ち家を不動産所有権とひとくくりにせず「所有権」と「居住権」の2つに分けることで調整されているのがポイントです。

「居住権」は評価額が低く(不動産を相続する場合の評価額より)自宅にそのまま住み続けられる権利と共に預貯金など他の財産も相続しやすくなり、結果的に配偶者の生活への配慮がなされています。

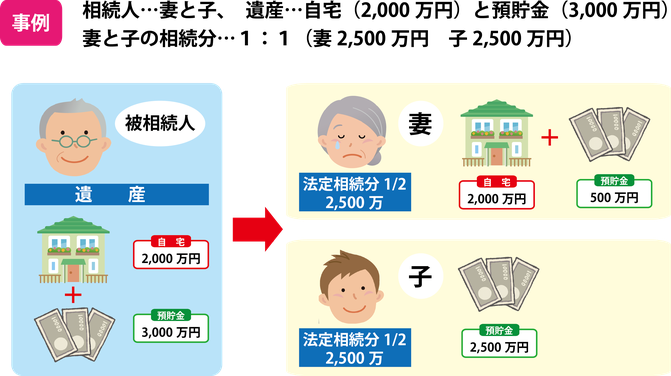

2-(2). 事例

それでは事例でご紹介します。

【改正前】

配偶者が居住建物を取得する場合には、

他の財産を受け取れなくなってしまう可能性があります。

【改正後】

配偶者は自宅に住み続けながら、その他の財産も取得できるようになります。

2-(3). 配偶者短期居住権

上記の配偶者居住権は、相続が開始し遺産分割がなされた後の権利について定められたものです。それでは遺産分割がなされる前はどうなるのでしょう。

この点については「配偶者短期居住権」の創設によってカバーされています。

この権利は、配偶者が相続開始時に遺産に属する建物(つまり、自宅です)に住んでいた場合には、一定の期間(例えば、その建物が遺産分割の対象となる場合には、遺産分割が終了するまでの間)は、無償でその建物を使用することができるというものです。

2-(4). 固定資産税は誰が負担する?

配偶者居住権が設定されている場合、その居住建物の通常の必要費は配偶者が負担することとされています。そして固定資産税は通常の必要費に当たると考えられます。

従って、配偶者が負担することになります。

もし所有者が固定資産税を納付した場合には、配偶者に対して求償することができると考えられます。

3. 婚姻期間が20年以上の夫婦間における居住用不動産の贈与に関する優遇措置/令和元年7月1日施行

3-(1). ポイント

婚姻期間が20年以上である夫婦間で居住用不動産(建物又はその敷地)の遺贈又は贈与がされた場合については、原則として、遺産分割における配偶者の取り分が増えることになります。

3-(2). 改正前

贈与等を行ったとして、原則として遺産の先渡しを受けたものとして取り扱うため、配偶者が最終的に取得する財産額は、結果的に贈与等がなかった場合と同じになる。

つまり、被相続人が贈与等を行った趣旨が遺産分割の結果に反映されないということです。

<事例>

☑ 相続人・・・配偶者と子2人(長男と長女)

☑ 遺産・・・●居住用不動産(持分2分の1)2,000万円(評価額)

●その他の財産6,000万円

☑ 配偶者に対する贈与・・・居住用不動産(持分2分の1)2,000万円

配偶者の取り分を計算する時には、生前贈与分についても相続財産とみなされるため

(8,000万+2,000万)×1/2-2,000万=3,000万円となり

最終的な取得額は

3,000万+2,000万=5,000万円となります。

遺産の先渡しを受けたものと取り扱われる結果、贈与があった場合とそうでなかった場合とで、最終的な取得額に差異がないことになります。

3-(3). 改正によるメリット

新たな規定が設けられた結果、原則として遺産の先渡しを受けたものと取り扱う必要がなくなり、配偶者はより多くの財産を取得することができます。

つまり、贈与等の趣旨に沿った遺産の分割が可能となるということです。

同じ事例において、

生前贈与分について相続財産とみなす必要がなくなる結果、配偶者の遺産分割における取得額は

8,000万×1/2=4,000万円となり、

最終的な取得額は

4,000万+2,000万=6,000万円となります。

贈与がなかったとした場合に行う遺産分割より多くの財産を最終的に取得することができることになります。

4. まとめ

いかがだったでしょうか。

超高齢化社会に向かう状況にあって、長年連れ添った配偶者に対する配慮の形として法律の改正が行われました。

やはり「残された人」にとって安心かどうか、という視点もとても大切なことだと思います。

というわけで、今回は

①配偶者居住権の創設、

②婚姻期間が20年以上の夫婦間における居住用不動産の贈与等に関する優遇措置

についてお話しさせていただきました。

次回は3回シリーズ最終となりますが、預貯金の払戻し制度の創設、遺留分制度の見直し等の改正点についてご紹介いたします。

生前対策なら当事務所へご相談ください

当事務所は、京都市を中心に関西全域で、生前の相続対策の支援をしている行政書士事務所です。

遺言書の作成や財産管理委任契約、任意後見契約、死後事務委任契約、尊厳死宣言書など、ご本人様やご家族様が安心できる暮らしを法務面からご提案をさせていただきます。

まずはご希望やお困りごとなど、お気軽にご相談ください。

行政書士はやし行政法務事務所

代表行政書士 林 宏雄

日本行政書士会連合会(第17271844号)

京都府行政書士会会員(第2655号)

京都府向日市寺戸町寺山12-1(向日市役所から車で2分)

電話:075-555-0513